Seguro de Cajero

Cuidamos tu dinero y pertenencias en el cajero automático, como vos sabés hacerlo. Aseguralas.

Contratalo hoy

Que ningún imprevisto te sorprenda al retirar dinero o hacer alguna otra operación en el cajero automático o en la sucursal.

Solicitá un turno online y cotizá el Seguro de Cajero en la sucursal más cercana.

La tranquilidad de estar protegido antes y después de ir al cajero automático

El Seguro de Cajero te protege las 24 hs. del día, los 365 días del año, en caso de robo o hurto en el cajero automático (con/sin Tarjeta de Débito), físico o red Extra Cash, entre otras coberturas. Este seguro incluye varias coberturas, con diferentes sumas aseguradas, que podés elegir.

Tené en cuenta que el valor de la cuota mensual variará según la suma asegurada total que mejor se adecúe a tus necesidades y a los bienes que protejas.

¿Quién puede contratar el seguro?

Clientes titulares y adicionales mayores de 18 años y hasta los 79 años inclusive que posean una Tarjeta de Crédito y/o Débito de Banco Macro.Cuidamos lo que vos más querés, como solo vos sabés hacerlo.

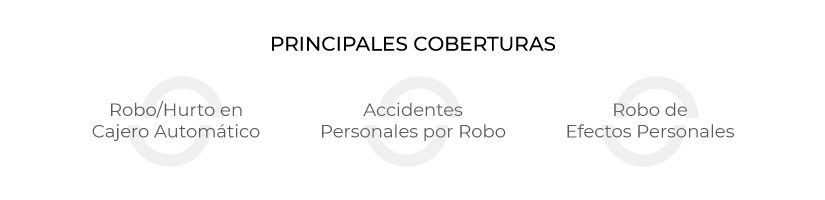

Conocé todas las coberturas

- Robo o hurto en cajero automático:

Pago del dinero en efectivo que haya sido extraído, hasta la suma asegurada, mediante la utilización de la/s tarjeta/s de débito y/o crédito del asegurado, cuando la misma haya sido robada y/o hurtada, siempre y cuando la extracción se haya producido dentro de las 72 hs anteriores a la fecha en que el asegurado realiza la denuncia.

Pago del dinero en efectivo que haya sido extraído, hasta la suma asegurada, en cualquier cajero automático por el asegurado mediante la utilización de la tarjeta de débito y/o crédito y que haya sido robada o hurtada dentro del cajero automático o a la salida del mismo hasta un límite de distancia de 1.000 metros y hasta 60 minutos de efectuada la misma.

- Robo o hurto en cajero físico o red Extra Cash:

Pago del dinero en efectivo que haya sido extraído, hasta la suma asegurada, como consecuencia del robo o hurto dentro de la Sucursal y hasta 1.000 metros de la misma y a los 60 minutos de haber efectuado la misma.

- Robo o hurto en cajero automático extracción sin Tarjeta de Débito:

Pago del dinero en efectivo que haya sido extraído, hasta la suma asegurada, por el titular de la cuenta (no terceras personas) su tarjeta de débito y que haya sido robado o hurtado dentro del cajero automático o a la salida del mismo hasta una distancia máxima de 1.000 metros y dentro de los 60 minutos desde que retiró el efectivo. Esta cobertura es exclusiva para el titular de la cuenta.

- Fallecimiento Accidental o Invalidez Permanente Total Accidental del asegurado como consecuencia de un Robo Cubierto:

Pago de la suma asegurada en caso de fallecimiento accidental o invalidez permanente total y accidental como consecuencia del Robo en Cajero (automáticos, físicos, extra cash). Suma Asegurada: Seguro de Cajero Plus $2.500.000.

- Reembolso de gastos por robo o hurto de efectos personales (billetera, bolso, cartera, documentos personales, tarjetas, llaves):

En caso de robo de los efectos personales indicados, como consecuencia del robo en cajero automático, el asegurador cubrirá los Gastos de reposición de los mismos hasta un máximo de $20.000 (Seguro de Cajero Plus) por evento. Cubre hasta (2) dos eventos al 100% cada uno por año vigencia de la póliza.

- Compra Protegida – Daños:

Se indemnizará los daños materiales sufridos como consecuencia de un accidente que afecte a los bienes muebles adquiridos y abonados completamente por el Asegurado mediante la utilización de la/s tarjeta/s de crédito y/o débito que se indican en las Condiciones Particulares.

Cubre hasta un máximo de $200.000 por evento y Cubre hasta (2) dos eventos al 100% cada uno por año vigencia de la póliza.

Días cubiertos desde la adquisición del bien noventa (90). Franquicia a cargo del asegurado: dos ciento pesos ($200)

Ámbito de la cobertura: Mundial

Edad de Ingreso al Seguro: Desde los dieciocho (18) años hasta setenta y nueve (79) años de edad inclusive.

Tarjetas Cubiertas: Tarjetas de Débito y/o Crédito emitidas por cualquier Entidad Financiera de la República Argentina.

Este seguro te cubre si te roban en cualquier cajero automático y físico, o a la salida de los mismos, cuando utilizabas la/s Tarjeta/s de Débito o Crédito.

Esta cobertura también contempla indemnización por muerte accidental o invalidez total y permanente por accidentes, el robo de documentos personales, tarjetas y llaves, y por daños materiales que sufran accidentalmente los bienes muebles que hayas pagado en su totalidad con tu/s Tarjeta/s de Crédito y/o Débito asegurada/s (Cobertura Exclusiva del Seguro de Cajero Plus).

¿En caso de robo o hurto tengo alguna asistencia incluida?

Sí, en caso de robo o hurto contás con diferentes servicios:- Traslado en taxi o remis hasta la comisaría más cercana.

- Traslado en taxi o remis hasta el domicilio.

- Transmisión de mensajes urgentes.

- Gestión de baja de tarjetas y celulares.

- Asistencia legal.

De lunes a viernes

Si necesitás solicitar, consultar o reimprimir tu póliza, ahora podés autogestionarte. Es mucho más rápido y fácil.

Comunicate telefónicamente con Opción Seguros S.A. al 0800-888-2500, de lunes a viernes de 09:00 a 18:00 hs., por mail a atencionalcliente@opcionseguros.com.ar o ingresando a www.opcionseguros.com.ar

Otras vías de contacto

- Además, podés reclamarlo en Banca Internet con tu usuario y clave, seleccionando la opción Más > Reclamos-Consulta > Alta/Nuevo reclamo, elegí como producto el seguro que tenés y motivo: Póliza de Seguro

- Una vez resuelto podrás retirar la Póliza por la Sucursal que hayas elegido al momento de hacer el reclamo.

- También podés comunicarte al Centro de Atención Telefónico 0810-555-2355 con tu clave de 6 dígitos, en donde un operador te tomará el reclamo.

Por teléfono o en la sucursal

Para realizar una denuncia de un siniestro comuníquese al teléfono de siniestros de la Compañía de Seguros dentro de los tres días corridos de ocurrido el hecho. Ellos le indicarán qué documentación deberá enviarles.

También podrá gestionar la denuncia a través de la sucursal del Banco.

Próximos pasos:

La Compañía aseguradora se encargará de asesorarlo y de seguir el trámite.Es muy importante que, en caso de existir lesionados, avise de inmediato a la Compañía.

Importante: Podrá ir personalmente a una de nuestras Sucursales únicamente mediante la solicitud de un turno. Son exclusivamente para la Atención Comercial de Individuos y Empresas. Tenga en cuenta que si no solicitó un turno mediante este link, no podrá ingresar a la sucursal en forma espontánea.